Τα «κόλπα» των ιδιοκτητών τριών ή περισσοτέρων ακινήτων

Αυτό που δεν πρόκειται να γλιτώσει κανένας από τους ιδιοκτήτες ακινήτων βραχυχρόνιας μίσθωσης είναι το τέλος διαμονής, το οποίο θα φθάσει σε 1,5 ευρώ ανά ημέρα. Όμως, μπορούμε να φανταστούμε τα «κόλπα» στα οποία αναμένεται να προσφύγουν: μεταβιβάσεις, προσωρινές μισθώσεις και επικαρπίες.

ΜΕΤΡΑ ΑΝΤΙΜΕΤΩΠΙΣΗΣ ΤΩΝ ΑΛΛΑΓΩΝ

Με τα νέα μέτρα που εισάγονται υποχρεούνται πλέον να ανοίξουν βιβλία, να καταβάλλουν ΦΠΑ και τέλος παρεπιδημούντων όλοι οι ιδιοκτήτες που διαθέτουν από τρία ακίνητα και πάνω και τα οποία τα μισθώνουν μέσα από τις πλατφόρμες τύπου Airbnb.

Η εξέλιξη αυτή κοστίζει, καθώς η σύσταση εταιρείας οδηγεί σε σειρά πρόσθετων υποχρεώσεων και εξόδων. Από το λογιστή, μέχρι και εισφορές στον ΕΦΚΑ.

Τα μέτρα αντιμετώπισης θα είναι:

1. «ΣΠΑΣΙΜΟ ΑΚΙΝΗΤΩΝ»: Ο «πιο εύκολος» τρόπος είναι να «σπάσουν» τα ακίνητα στα μέλη της οικογένειας. Κάποιος που διαθέτει τρία ακίνητα μπορεί να μεταβιβάσει (με γονική παροχή) ένα ή δύο στο παιδί του και, μάλιστα, χωρίς κανέναν φόρο (αφού ισχύει αφορολόγητο μέχρι του ποσού των 800.000 ευρώ).

Ακόμα, για παράδειγμα, μπορεί να δώσει την επικαρπία για έξι ή και περισσότερα χρόνια, καθιστώντας επί της ουσίας υπεύθυνο του ακινήτου τον επικαρπωτή.

2. ΠΡΟΣΩΡΙΝΗ ΜΙΣΘΩΣΗ: Ένας ακόμα τρόπος που μπορεί να χρησιμοποιήσει κάποιος για να αποφύγει τη σύσταση εταιρείας είναι κάποιο από τα ακίνητα να μισθωθεί προσωρινά.

Ουσιαστικά αυτή η μέθοδος χρησιμοποιείται κυρίως για τους νομάδες, οι οποίοι έχουν την κύρια κατοικία τους, για παράδειγμα, στη Γερμανία και ξεχειμωνιάζουν στην Ελλάδα για περίοδο έξι μηνών.

Τα οφέλη είναι πολύ μεγαλύτερα για τον ιδιοκτήτη από τη μακροχρόνια μίσθωση των τριών τουλάχιστον ετών και αποφεύγονται και τα «φέσια» που αντιμετωπίζουν σήμερα πολλοί ιδιοκτήτες ακινήτων. Μάλιστα, συνήθως το ποσό προκαταβάλλεται για ολόκληρη την περίοδο.

ΔΕΝ ΜΠΟΡΟΥΝ, ΟΜΩΣ, ΟΛΟΙ…

Οι παραπάνω λύσεις που αναμένεται να ακολουθήσουν οι περισσότεροι εκ των ιδιοκτητών που δραστηριοποιούνται στις βραχυχρόνιες μισθώσεις δεν αφορούν όλους. Παραδείγματος χάριν, κάποιος που δεν έχει παιδιά για να μεταβιβάσει το ακίνητο ή τα ακίνητά του και είναι δημόσιος υπάλληλος, συνταξιούχος ή ακόμα και δικηγόρος, θα πρέπει ενδεχομένως να βρει διαφορετικές λύσεις.

Κι αυτό, καθώς ο δημόσιος υπάλληλος δεν μπορεί να είναι και ταυτόχρονα ελεύθερος επαγγελματίες και να δίνει εισφορές στον ΕΦΚΑ, καθώς υπάρχει ασυμβίβαστο. Ασυμβίβαστο υπάρχει και για τους δικηγόρους, ενώ ο συνταξιούχους θα πρέπει να ανοίξει βιβλία και να πληρώνει εισφορές, κάτι που θα οδηγήσει στη μείωση της σύνταξής του.

«ΕΠΑΓΓΕΛΜΑΤΙΚΑ ΑΚΙΝΗΤΑ»

Ένα στα τρία ακίνητα βραχυχρόνιας μίσθωσης θεωρείται πλέον επαγγελματικό.

Σε αυτές τις περιπτώσεις αναγκαστικά όσοι διαθέτουν περισσότερα από τρία ακίνητα θα πρέπει να ακολουθήσουν για κάποια από τα ακίνητά τους είτε το δρόμο της προσωρινής μίσθωσης, είτε το δρόμο της μακροχρόνιας, καθώς δεν μπορούν να προχωρήσουν στη σύσταση εταιρείας ή έναρξη επιτηδεύματος.

Έτσι, λοιπόν, φυσικά πρόσωπα που διαθέτουν τρία ή περισσότερα ακίνητα, θα πρέπει εφόσον θέλουν να αποφύγουν την ταλαιπωρία, αλλά και επιπλέον χρεώσεις, να διαλέξουν μία από τις παραπάνω λύσεις. Σύμφωνα με την αγορά, οι περισσότεροι θα προχωρήσουν στη μεταβίβαση του ακινήτου στα παιδιά τους. Κάτι που θα έπρατταν μελλοντικά, θα το κάνουν τώρα, δεδομένου ότι ισχύει και το αφορολόγητο όριο.

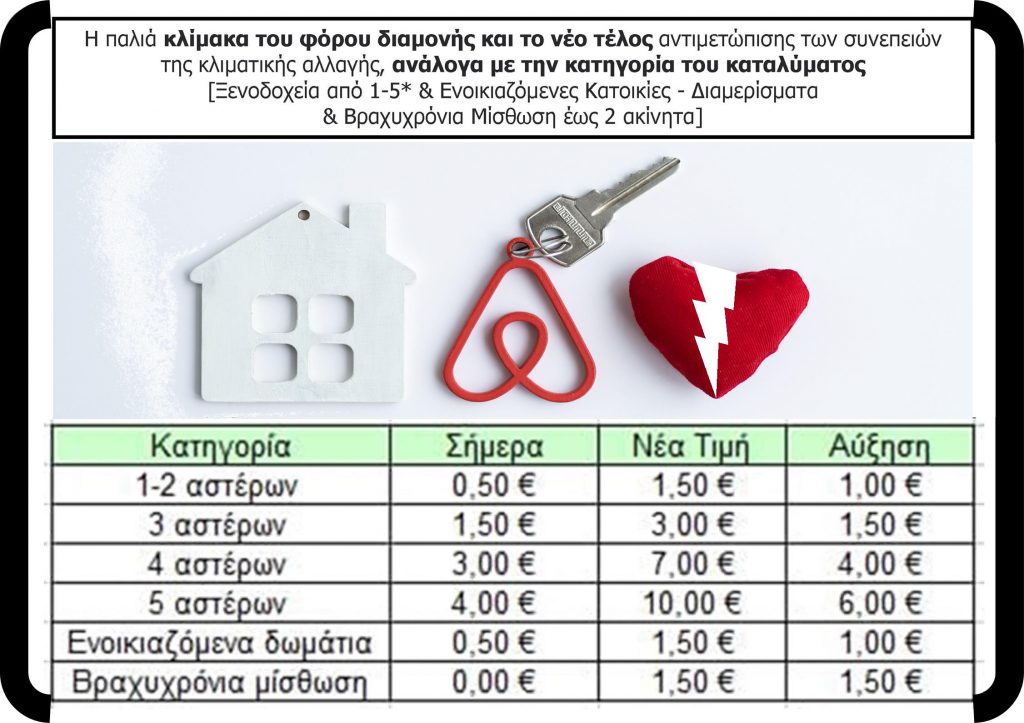

Αυτό που δεν πρόκειται να γλιτώσει κανείς από τους ιδιοκτήτες ακινήτων είναι το τέλος διαμονής (τέλος αντιμετώπισης των συνεπειών της κλιματικής αλλαγής), το οποίο θα φθάσει σε 1,5 ευρώ ανά ημέρα.

ΟΙ ΝΕΕΣ ΑΛΛΑΓΕΣ / ΠΑΡΕΜΒΑΣΕΙΣ ΑΝΑΛΥΤΙΚΑ

Η ρύθμιση που εισάγεται άμεσα προβλέπει ότι όσοι ιδιοκτήτες εκμεταλλεύονται τρία ή περισσότερα ακίνητα με το καθεστώς της βραχυχρόνιας μίσθωσης θα πρέπει:

Α. να κάνουν έναρξη επιτηδεύματος

Β. θα υπόκεινται σε ΦΠΑ

Γ. θα πληρώνουν τα τέλη παρεπιδημούντων και

Δ. θα πληρώνουν και τέλη αντιμετώπισης των συνεπειών της κλιματικής αλλαγής (που αντικαθιστά το φόρο διαμονής)

Αναλυτικά τα νέα δεδομένα:

1. ΤΡΟΠΟΠΟΙΗΣΗ ΟΡΙΣΜΟΥ ΤΗΣ ΒΡΑΧΥΧΡΟΝΙΑΣ ΜΙΣΘΩΣΗΣ

Βραχυχρόνια μίσθωση θα ορίζεται η μίσθωση ή υπεκμίσθωση για συγκεκριμένη χρονική διάρκεια, μικρότερη των 60 ημερών, ακινήτου που είναι αναρτημένο σε ψηφιακή πλατφόρμα και εφόσον δεν παρέχονται άλλες υπηρεσίες, πλην της διαμονής και της παροχής κλινοσκεπασμάτων.

2. ΚΑΔ

Δημιουργείται νέος Κωδικός Αριθμός Δραστηριότητας (ΚΑΔ) ειδικά για Βραχυχρόνια Μίσθωση. Όλα τα νομικά πρόσωπα και τα φυσικά που ασκούν επιχειρηματική δραστηριότητα βραχυχρόνιας μίσθωσης θα υποχρεούνται σε έναρξη ή προσθήκη δραστηριότητας με βάση τον νέο ΚΑΔ.

3. ΕΝΑΡΞΗ ΣΤΗΝ ΕΦΟΡΙΑ (ΑΠΟ ΤΡΙΑ ΚΑΙ ΠΑΝΩ ΑΚΙΝΗΤΑ)

Υποχρέωση έναρξης επιχειρηματικής δραστηριότητας για φυσικά πρόσωπα που διαθέτουν σε ψηφιακή πλατφόρμα τρία ή περισσότερα προς εκμίσθωση/υπεκμίσθωση για σκοπούς βραχυχρόνιας μίσθωσης.

Με τη συγκεκριμένη παρέμβαση οι ιδιώτες που αναρτούν προς μίσθωση (ή υπεκμίσθωση) τρία ή περισσότερα ακίνητα σε ψηφιακή πλατφόρμα, θα καθίστανται επιχειρήσεις (ατομική ή νομικό πρόσωπο) και θα υποχρεούνται σε έναρξη όπως υποχρεούνται ήδη τα νομικά πρόσωπα που ασκούν την συγκεκριμένη δραστηριότητα, (με ανάλογες ασφαλιστικές εισφορές, τέλος επιτηδεύματος και ΦΠΑ από το πρώτο ακίνητο).

4. ΦΠΑ (13%) – ΤΕΛΟΣ ΠΑΡΕΠΙΔΗΜΟΥΝΤΩΝ (0,5%) ΚΑΙ ΤΕΛΟΣ ΚΛΙΜΑΤΙΚΗΣ ΑΛΛΑΓΗΣ

Για τους εκμισθωτές/ υπεκμισθωτές νομικά πρόσωπα/ατομικές επιχειρήσεις με ΚΑΔ βραχυχρόνιας μίσθωσης:

α) το εισόδημα από βραχυχρόνιες μισθώσεις ακινήτων θα υπόκειται σε ΦΠΑ

β) θα υπόκεινται σε τέλος Παρεπιδημούντων και

γ) θα υπόκεινται σε τέλος αντιμετώπισης των συνεπειών της κλιματικής αλλαγής που αντικαθιστά το φόρο διαμονής.

Επισημαίνεται ότι το νέο τέλος που αντικαθιστά το φόρο διαμονής, θα ισχύει και για τις βραχυχρόνιες μισθώσεις των εκμισθωτών/υπεκμισθωτών φυσικών προσώπων (ιδιωτών) με ένα ή δύο ακίνητα.

5. ΗΛΕΚΤΡΟΝΙΚΟΙ ΕΛΕΓΧΟΙ

Εντατικοποίηση ελέγχων, με βάση τα δεδομένα των ηλεκτρονικών πλατφορμών και επιβολή κυρώσεων στις περιπτώσεις φοροδιαφυγής ή παροχής επιπρόσθετων υπηρεσιών πλην της διαμονής και της παροχής κλινοσκεπασμάτων.

6. ΠΡΟΣΤΙΜΑ – ΚΥΡΩΣΕΙΣ

Σε περίπτωση μη εγγραφής στο Μητρώο Ακινήτων Βραχυχρόνιας Μίσθωσης, αυστηροποιείται το πρόστιμο και ορίζεται, ανά χρήση, σε 50%, των ακαθαρίστων εσόδων του τελευταίου φορολογικού έτους και κατ’ ελάχιστο 5.000 ευρώ (σήμερα το πρόστιμο είναι οριζόντιο και ανέρχεται σε 5.000 ευρώ).

Σε περίπτωση υποτροπής για επόμενη χρήση το ανωτέρω πρόστιμο θα διπλασιάζεται.

7. ΕΚΜΙΣΘΩΣΗ ΣΥΝΟΛΟΥ ΔΙΑΜΕΡΙΣΜΑΤΩΝ ΠΟΛΥΚΑΤΟΙΚΙΑΣ

Σε περίπτωση που το σύνολο των διαμερισμάτων πολυκατοικίας ή συγκροτήματος κατοικιών διατίθεται προς βραχυχρόνια μίσθωση, θα θεωρείται τουριστικό κατάλυμα, το οποίο θα πρέπει να διαθέτει την αντίστοιχη αδειοδότηση.

Επιμέλεια στήλης: Παναγιώτης Ξεροβάσιλας

Νομικός/ Οικονομολόγος