Άνοδος για τις μεγάλες επιχειρήσεις, απώλειες για τις μικρές

Με εμφανή σημάδια κόπωσης να καταγράφονται κυρίως στις πολύ μικρές εμπορικές επιχειρήσεις, η νέα ανάλυση του Ινστιτούτου της ΕΣΕΕ για την πορεία του λιανικού εμπορίου το πρώτο τρίμηνο του 2026 αποτυπώνει τη δυσμενή εικόνα που διαμορφώνεται στην αγορά, παρά την ονομαστική αύξηση του τζίρου.

Τα στοιχεία δείχνουν ότι η άνοδος του κύκλου εργασιών οφείλεται σχεδόν αποκλειστικά στις ανατιμήσεις και όχι στην πραγματική αύξηση της κατανάλωσης, ενώ ιδιαίτερα ανησυχητική είναι η πίεση που δέχονται οι μικρές επιχειρήσεις από το υψηλό λειτουργικό κόστος, τη μειωμένη αγοραστική δύναμη και τη στενότητα ρευστότητας.

Την ίδια ώρα, η Πελοπόννησος συγκαταλέγεται στις Περιφέρειες με τη μεγαλύτερη πτώση του πραγματικού κύκλου εργασιών. Σύμφωνα με την ανάλυση της ΕΣΕΕ, η Πελοπόννησος κατέγραψε μείωση 3% στις πωλήσεις σε πραγματικούς όρους, επίδοση που την κατατάσσει ανάμεσα στις πιο πιεσμένες Περιφέρειες της χώρας, μαζί με τη Δυτική Ελλάδα. Τα στοιχεία αποτυπώνουν τη δυσκολία που αντιμετωπίζουν οι τοπικές εμπορικές επιχειρήσεις να διατηρήσουν την κατανάλωση σε σταθερά επίπεδα, σε ένα πολύ δύσκολο περιβάλλον.

Τζίρος

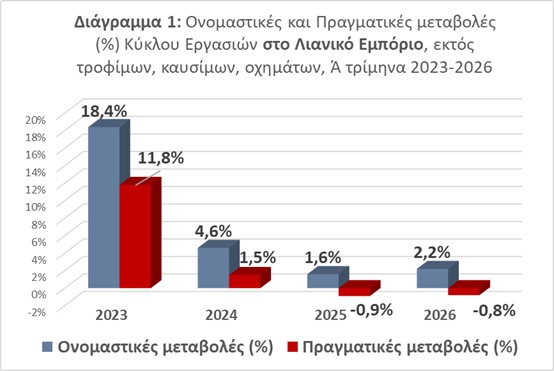

Σύμφωνα λοιπόν με τα στοιχεία:

•Το α΄ τρίμηνο του 2026 ο κύκλος εργασιών στο λιανικό εμπόριο εκτός τροφίμων/οχημάτων/καυσίμων μειώθηκε, σε πραγματικές τιμές, κατά 0,8%, σε σχέση με το αντίστοιχο διάστημα του 2025, [όταν σε ονομαστικές τιμές αυξήθηκε κατά +2,2%].

Η εξέλιξη αυτή σημαίνει πως η αύξηση του τζίρου στο σύνολο του λιανικού οφείλεται αποκλειστικά και μόνο στην άνοδο του γενικού επιπέδου των τιμών (πληθωρισμό) και όχι στην πώληση περισσότερων προϊόντων.

Η πλέον όμως ανησυχητική εξέλιξη έγκειται στο γεγονός ότι η επιβράδυνση/ υποχώρηση του κύκλου εργασιών σε πραγματικούς όρους φαίνεται να παγιώνεται το τελευταίο χρονικό διάστημα.

•Το α΄ τρίμηνο του 2026 οι μεγάλες επιχειρήσεις κατέγραψαν αξιοσημείωτη ενίσχυση των πραγματικών τους πωλήσεων κατά 1,4% [+4,4%].

•Αντίθετα, για το σύνολο των ΜμΕ στο λιανικό, ο κύκλος εργασιών, σε διορθωμένες ως προς τον πληθωρισμό τιμές, υποχώρησε κατά 1,5% [+1,5%]

•Στις πολύ μικρές επιχειρήσεις, οι πωλήσεις χωρίς τις ανοδικές πιέσεις του πληθωρισμού υποχώρησαν, συγκριτικά με το αντίστοιχο περυσινό διάστημα, κατά 3,1% [-0,2%]

•Οι μικρές επιχειρήσεις φαίνεται να πιέζονται λιγότερο, καθώς, σε πραγματικές τιμές, η πτώση στον τζίρο ανήλθε σε 0,2%[+2,8%]

•Σε σαφώς καλύτερη κατάσταση οι μεσαίες επιχειρήσεις, οι οποίες σε αποπληθωρισμένες τιμές είδαν τον πραγματικό τους τζίρο να ενισχύεται κατά 5,2%[+8,3%] .

Υποτονική κίνηση

•Σε όρους απόλυτων μεγεθών, η ονομαστική αύξηση του κύκλου εργασιών για το α΄ τρίμηνο του 2026 ανήλθε σε 128,8 εκατ. ευρώ, με το συνολικό τζίρο της περιόδου να διαμορφώνεται σε 5,88 δισ. ευρώ από 5,76 το αντίστοιχο τρίμηνο του 2025

•Η πολύ ισχυρή ποσοστιαία μείωση (σε πραγματικούς όρους) στην κατηγορία «Λιανικό Εμπόριο μεταχειρισμένων ειδών σε καταστήματα» (-28,1%) το α΄ τρίμηνο του 2026 δεν επιτρέπει τη εξαγωγή ασφαλών συμπερασμάτων περί ανακατεύθυνσης ή μη των καταναλωτών σε πιο φθηνά και χαμηλότερης ποιότητας προϊόντα.

•Το α΄ τρίμηνο του 2026, σε επιμέρους κατηγορίες λιανικού εμπορίου (εκτός τροφίμων/οχημάτων/καυσίμων) και σε πραγματικές τιμές, οι μεγαλύτερες αυξήσεις του τζίρου εντοπίστηκαν στις επιμέρους κατηγορίες: «Ρολογιών και Κοσμημάτων» (+8,8%), «Ηλεκτρικών οικιακών συσκευών» (+8,0%), «Παιχνιδιών» (+7,2%), «Τηλεπικοινωνιακού Εξοπλισμού» (+7,1%), «Σιδηρικών και Χρωμάτων» (+6,7%), εν όψει και της έναρξης της τουριστικής περιόδου.

•Αντίθετα, στις κατηγορίες με τη μεγαλύτερη πραγματική πτώση τζίρου συγκαταλέγονται εκείνες των: «Μεταχειρισμένων ειδών» (-28,1%), «Κλωστοϋφαντουργικών προϊόντων» (-15,6%), «Επίπλων και Φωτιστικών» (-7,1%), «Καλλυντικών και Ειδών Καλλωπισμού» (-6,7%)

•Οι πωλήσεις στην «καρδιά του παραδοσιακού εμπορίου», δηλαδή της ένδυσης και της υπόδησης, ήταν και πάλι υποτονικές σε απαλλαγμένες από τον πληθωρισμό τιμές (Ένδυση: -1,2% και Υπόδηση: -0,6%). Αυτή η επιμονή αντικατοπτρίζει την έλλειψη διαθέσιμου εισοδήματος, αλλά και τη συνεχώς διογκούμενη αβεβαιότητα λόγω της πολεμικής σύγκρουσης στο Ιράν

•Συνεχίστηκε και το α΄ τρίμηνο η αύξηση των ακάλυπτων επιταγών (σε ποσά) συγκριτικά με το ίδιο διάστημα το 2025. Η εν λόγω εξέλιξη αφορά και κλάδους με χαμηλά περιθώρια κέρδους και υπογραμμίζει τη στενότητα ρευστότητας στην αγορά. Η ΕΣΕΕ αναφέρει ότι η εικόνα αυτή μπορεί να ανατραπεί μόνο μέσα από την άμεση επαναφορά του μέτρου των 120 δόσεων για οφειλές στο Δημόσιο και την ελάφρυνση των ασφαλιστικών και φορολογικών υποχρεώσεων

•Γενικότερα, οι υποτονικές επιδόσεις του εμπορίου θα περιορίσουν τον προβλεπόμενο ρυθμό οικονομικής μεγέθυνσης εξαιτίας της, παραδοσιακά, πολύ ισχυρής εξάρτησης του τελευταίου με την κατανάλωση.

Μεγάλη πτώση στην Πελοπόννησο

•Ανάλυση ανά Περιφέρεια (2025/2024) (εκτός τροφίμων/ καυσίμων/ οχημάτων): Ο κύκλος εργασιών (επίσης σε πραγματικούς όρους) αυξήθηκε κυρίως στις Περιφέρειες Αττικής (+0,3%) και Βορείου Αιγαίου (+0,3%). Αντίθετα, ο κύκλος εργασιών των επιχειρήσεων λιανικού εμπορίου στις Περιφέρειες Δυτικής Ελλάδας (-3,6%) και Πελοποννήσου (-3,0%) κατέγραψε την ισχυρότερη υποχώρηση.

Με αφορμή τα στοιχεία αυτά ο πρόεδρος της ΕΣΕΕ, Σταύρος Καφούνης, δήλωσε μεταξύ άλλων: «Τα ευρήματα αυτά επιβεβαιώνουν την ευαλωτότητα των πολύ μικρών και μικρών εμπορικών επιχειρήσεων, που δείχνουν εμφανή σημάδια κόπωσης και ελλείμματος ρευστότητας υπό το βάρος του διογκωμένου λειτουργικού κόστους και σε περιβάλλον συμπιεσμένης αγοραστικής δύναμης, υπέρμετρων φορολογικών επιβαρύνσεων και κοστοβόρου ψηφιακής γραφειοκρατίας. Η αντιστροφή αυτής της πορείας αποτελεί ευθύνη της Πολιτείας, μέσα από ένα πλαίσιο αναπτυξιακών παρεμβάσεων, χρηματοδοτικών ενισχύσεων και φορολογικών ελαφρύνσεων, ξεκάθαρα στοχευμένων στις ανάγκες της πραγματικής οικονομίας».

Της Βίκυς Βετουλάκη