Με τη συγκοµιδή ελιάς στις περισσότερες περιοχές να έχει ξεκινήσει µε καλές προϋποθέσεις, η εξέλιξη στο µέτωπο των τιµών αντανακλά για µια ακόµη φορά την αδύναµη διαπραγµατευτική θέση του Έλληνα ελαιοπαραγωγού.

Χωρίς τα πράγµατα να έχουν γίνει ανησυχητικά, η αλήθεια είναι ότι όσο προχωρά η ελαιοκοµική περίοδος τόσο η εικόνα των τιµών παραγωγού δείχνει στοιχεία υποχώρησης. Το φαινόµενο θα µπορούσε να θεωρηθεί συγκυριακό, από τη στιγµή που τα δεδοµένα στη διεθνή αγορά δεν έχουν αλλάξει δραµατικά και η διεθνής ζήτηση για καλό ελαιόλαδο (extra παρθένο) συνεχίζει να είναι ισχυρή.

Έξω η εικόνα παραγωγής στηρίζει το ελαιόλαδο

Στους περίπου 280.000 τόνους, ελαφρώς πιο κάτω από πέρυσι, εκτιµάται πως θα ανέλθει η φετινή παραγωγή ελαιολάδου στην Ελλάδα, ενώ και στην Ισπανία, οι αρχικές προβλέψεις για «επιστροφή» σε επιδόσεις άνω των 1,6 εκατ. τόνων, έχουν προσγειωθεί στη ζώνη των 1,250 εκατ. τόνων. Πτωτικά κινείται, επίσης, η Τουρκία, στους 150.000 τόνους, από 200.000 τόνους πέρυσι, όπως κι η Τυνησία, µε 145.000 τόνους από 185.000 τόνους το 2014 και µόνο η Ιταλία αναµένεται να έχει αύξηση παραγωγής.

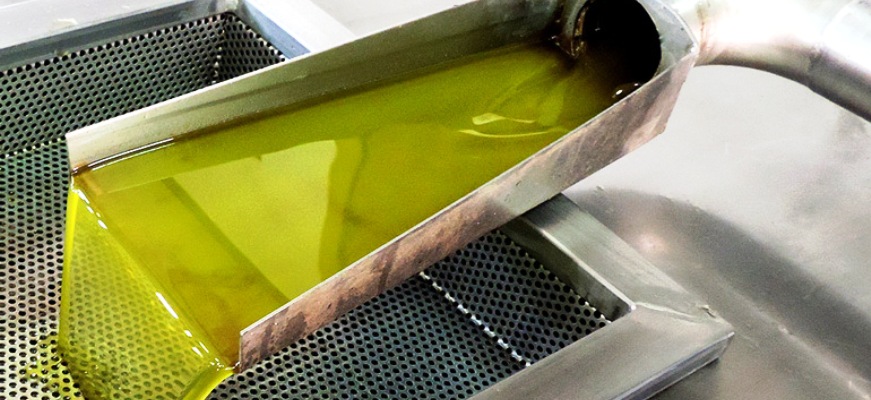

Τιμές προϊόντος

Πάνω από το «ψυχολογικό φράγµα» των 3 ευρώ που θέτουν οι ελαιοπαραγωγοί «άνοιξε» η αγορά ελαιόλαδου στην Κρήτη, παρά τις πιέσεις κυρίως λόγω των γνωστών εισαγωγών λαδιού από Τυνησία.

Το πρώτο ελαιόλαδο πουλήθηκε στα Χανιά σε τιµή παραγωγού στα 3,5 ευρώ για οξύτητες µέχρι 0,3 για να ακολουθήσουν πτωτικές τάσεις.

Την Πέµπτη 19 Νοεµβρίου οι τιµές παραγωγού στα Χανιά ήταν στα 3,10 – 3,20 ευρώ. Χαµηλότερα οι τιµές στο Ηράκλειο όπου διαµορφώθηκαν στα 3 ευρώ και σε ορισµένες περιπτώσεις στα 2,90 ευρώ το κιλό.

Στη Μεσσηνία, σύμφωνα με τους ειδικούς, η φετινή παραγωγή κρίνεται ως ικανοποιητική ποσοτικά και πολύ καλή ποιοτικά. Και στην περιοχή μας, όμως, ενώ, τα πρώτα λάδια πουλήθηκαν σε πολύ καλή τιμή, το τελευταίο διάστημα αρχίζουν να υποχωρούν κάτω από 3,4 ευρώ το κιλό.

Αυτή η πίεση θα συνεχιστεί, έστω και αν όχι σε αυτή την ένταση. Το ζητούμενο είναι όμως, οι μηχανισμοί άμυνας των ελαιοπαραγωγών και των οργανώσεών τους, αναζητώντας μια δίκαιη τιμή ισορροπίας σε όλη την εφοδιαστική αλυσίδα έως τον τελικό καταναλωτή.

Θα πρέπει να λάβουμε υπόψη ότι την εποχή αυτή οι ελαιοπαραγωγοί βρίσκονται σε ευάλωτη θέση, καθώς πρέπει να πληρώσουν ΕΝΦΙΑ, κόστος συγκομιδής και ελαιοτριβείου.

Άλλο ένα ερώτημα σχετίζεται με τις επιπτώσεις που τυχόν θα έχει το νέο φορολογικό καθεστώς στη συμπεριφορά όχι μόνο των παραγωγών, αλλά και των ελαιοτριβείων, άρα και στην εμπορική διακίνηση του προϊόντος. Ταυτόχρονα, έλλειψη ρευστότητας χαρακτηρίζει και τον κλάδο της τυποποίησης λόγω των capital controls, της άμεσης πληρωμής βοηθητικών υλών και συσκευασίας με τις συνήθειες καθυστερήσεις είσπραξης από τις πωλήσεις τους.

Αν οι τιμές παραγωγού καθορίζονταν μόνο από τα ισοζύγια προσφοράς και ζήτησης, τότε θα μπορούσαμε να προβλέψουμε, με σχετική πάντοτε επιφύλαξη, ότι η περίοδος 2015 – 2016 θα είναι μια φυσιολογική χρονιά, για παράδειγμα, για την Ισπανία, ίσως και για την Ιταλία.

Για την Ελλάδα, όμως; Αναλαμβάνοντας το ρίσκο των απρόβλεπτων εξωγενών παραγόντων, θα μπορούσαμε με κάθε επιφύλαξη να γράψουμε ότι μέχρι την άνοιξη του 2016 οι τιμές θα κυμανθούν περί τα σημερινά επίπεδα. Δηλαδή, ανάλογα με τις ποιοτικές και τοπικές ιδιαιτερότητες και τη χρονική συγκυρία, μια διακύμανση για τα έξτρα γύρω από τα 3,25 – 3,40 ευρώ και τα βιομηχανικά (λαμπάτνε) βάσης 5ο τα 2,55 – 2,65 ευρώ.

Αυτό δεν αποκλείει ειδικές περιπτώσεις στιγμιαίων αναταράξεων, οι οποίες όμως είναι ό,τι χειρότερο και πιο επικίνδυνο για όλους τους σοβαρούς μετόχους της αγροδιατροφικής αλυσίδας, από τους ελαιοπαραγωγούς μέχρι τους τυποποιητές και τους καταναλωτές.

Επιμέλεια: Αντώνης Πετρόγιαννης

Με πληροφορίες από κείμενο Βασίλη Ζαμπούνη στην εφημερίδα “Ύπαιθρος χώρα”.