Ανεπάρκεια χρηματοδοτήσεων και υψηλά επιτόκια δανεισμού, όταν οι τράπεζες δανείζονται ακόμα και με αρνητικά (κυριολεκτικά) επιτόκια, είναι οι δύο «πονοκέφαλοι» των επιχειρήσεων.

ΠΩΣ ΤΟ ΚΑΤΑΦΕΡΝΟΥΝ

Και τα λίγα δάνεια που χορηγούνται δίνονται με επιτόκιο πολύ υψηλό, το οποίο μάλιστα αυξήθηκε θεαματικά το Νοέμβριο, καθώς οι τράπεζες όχι μόνο δε μεταφέρουν στην αγορά τα μηδενικά ή αρνητικά επιτόκια του ευρώ, αλλά τους τελευταίους μήνες αυξάνουν συνεχώς το περιθώριο επιτοκίου, προκειμένου να ενισχύσουν την κερδοφορία τους.

Διατηρώντας στο μηδέν τα επιτόκια καταθέσεων και σε επίπεδα διπλάσια του μέσου όρου της ευρωζώνης τα επιτόκια δανεισμού επιχειρήσεων και νοικοκυριών, οι ελληνικές τράπεζες έχουν καταφέρει να διατηρήσουν πολύ υψηλά το περιθώριο επιτοκίου και, μάλιστα, συνεχώς το αυξάνουν τους τελευταίους μήνες. Είναι χαρακτηριστικό ότι, σύμφωνα με τα στοιχεία της Τράπεζας της Ελλάδος, το περιθώριο επιτοκίου ήταν στο 3,81% το Σεπτέμβριο και το Νοέμβριο είχε ανεβεί στο 4,05%.

Όπως αναφέρεται σε σχετική έκθεση της Τράπεζας της Ελλάδας (ΤτΕ), για τα νέα επιτόκια των νέων δανείων, από το Νοέμβριο 2020 οι τράπεζες έγιναν περισσότερο «επιθετικές» προς τις μικρομεσαίες επιχειρήσεις:

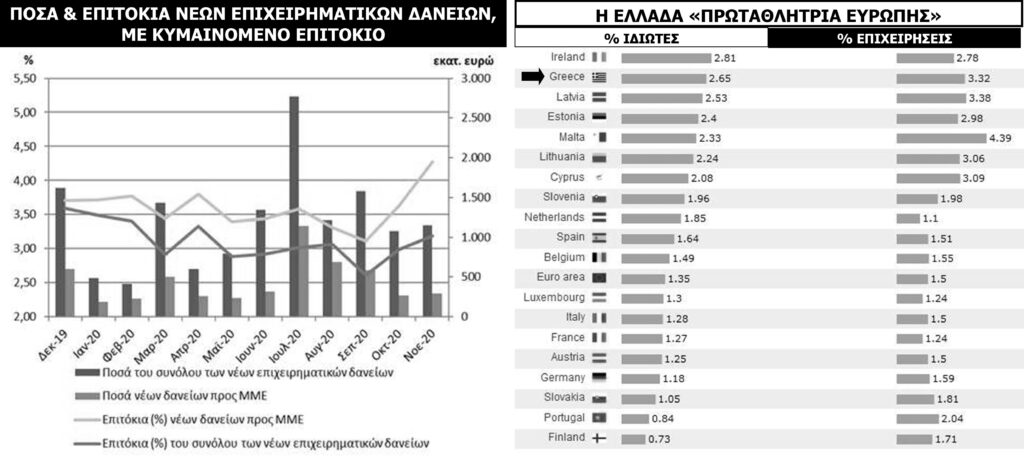

-«Το μέσο επιτόκιο των νέων επιχειρηματικών δανείων με συγκεκριμένη διάρκεια και κυμαινόμενο επιτόκιο αυξήθηκε, το Νοέμβριο του 2020, κατά 16 μονάδες βάσης στο 3,08%, ενώ το αντίστοιχο ποσό των δανείων αυξήθηκε σε 1.153 εκ. ευρώ έναντι 1.080 εκ. ευρώ τον προηγούμενο μήνα.

-Ειδικότερα, το μέσο επιτόκιο των δανείων τακτής λήξης με κυμαινόμενο επιτόκιο προς μικρομεσαίες επιχειρήσεις (ΜΜΕ) αυξήθηκε στο 4,28% από 3,63% τον προηγούμενο μήνα, ενώ το αντίστοιχο ποσό των δανείων αυξήθηκε σε 288 εκ. ευρώ από 265 εκ. ευρώ τον προηγούμενο μήνα».

ΛΙΓΟΤΕΡΑ ΔΑΝΕΙΑ – ΥΨΗΛΟΤΕΡΑ ΕΠΙΤΟΚΙΑ

Τα επιτόκια δανεισμού των μικρομεσαίων επιχειρήσεων το καλοκαίρι έπιασαν το χαμηλό έτους τον Σεπτέμβριο, αλλά από αυτό το σημείο και μετά αυξάνονται συνεχώς και το Νοέμβριο βρέθηκαν στα υψηλότερα επίπεδα του έτους.

Τα ποσά των δανείων προς τις ΜμΕ μειώθηκαν ανησυχητικά τους μήνες Οκτώβριο – Νοέμβριο, από τα σαφώς υψηλότερα επίπεδα των αμέσως προηγούμενων τριών μηνών.

ΟΙ ΜΙΚΡΟΙ «ΠΛΗΡΩΝΟΥΝ ΤΗ ΝΥΦΗ»

Την αύξηση του κόστους χρήματος για τις μικρότερες επιχειρήσεις επιβεβαιώνουν τα στοιχεία της ΤτΕ για τα επιτόκια ανάλογα με το ύψος του δανείου:

-Για τα μικρά δάνεια, μέχρι και 250.000 ευρώ, το κόστος αυξήθηκε το Νοέμβριο κατά 46 μονάδες βάσης, στο 5,99%

-Μικρότερη ήταν αύξηση επιτοκίου στα δάνεια από 250.001 μέχρι 1 εκ. ευρώ, όπου το επιτόκιο αυξήθηκε κατά 12 μονάδες βάσης στο 3,59%

-Για τα μεγάλα δάνεια, άνω του 1 εκ. ευρώ, το επιτόκιο παρέμεινε σχεδόν αμετάβλητο στο 2,68%.

ΕΠΙΤΟΚΙΑ ΚΑΤΑΘΕΣΕΩΝ 0%

Έτσι, ενώ αυξάνεται το κόστος δανεισμού των επιχειρήσεων, τα επιτόκια στις νέες καταθέσεις μένουν στο… μηδέν.

Σύμφωνα με την ΤτΕ:

-το μέσο σταθμισμένο επιτόκιο του συνόλου των νέων καταθέσεων παρέμεινε σχεδόν αμετάβλητο στο 0,09%

-τα μέσα επιτόκια των καταθέσεων μίας ημέρας από νοικοκυριά και επιχειρήσεις παρέμειναν σχεδόν αμετάβλητα στο 0,04% και 0,05%, αντίστοιχα

-το μέσο επιτόκιο των καταθέσεων με συμφωνημένη διάρκεια έως 1 έτος από νοικοκυριά μειώθηκε κατά 3 μονάδες βάσης στο 0,21%.

ΔΙΠΛΑΣΙΑ ΕΠΙΤΟΚΙΑ ΑΠΟ ΤΟΥΣ «ΚΟΥΤΟΦΡΑΓΚΟΥΣ»

Σύμφωνα τώρα με τα στοιχεία της κεντρικής τράπεζας των 19 χωρών της Ευρωπαϊκής Ένωσης που έχουν υιοθετήσει το ευρώ, την ΕΚΤ (Ευρωπαϊκή Κεντρική Τράπεζα), οι ελληνικές τράπεζες είναι από τις ακριβότερες στην ευρωζώνη, τόσο στο δανεισμό νοικοκυριών όσο και επιχειρήσεων.

Συγκεκριμένα, στο κόστος δανεισμού νοικοκυριών μόνο η Ιρλανδία ξεπερνά την Ελλάδα, όπου το μέσο επιτόκιο διαμορφώνεται σε 2,65% και είναι σχεδόν διπλάσιο από το μέσο όρο της ευρωζώνης (1,35%). Για τις επιχειρήσεις, το επιτόκιο φθάνει το 3,32% και είναι το τρίτο υψηλότερο στην ευρωζώνη, μετά τη Μάλτα και τη Λετονία. Είναι, μάλιστα, υπερδιπλάσιο του μέσου επιτοκίου στην ευρωζώνη (1,5%).

ΡΑΧΟΚΟΚΑΛΙΑ ΟΙ ΜΜΕ ή ΟΙ «ΜΚΡΟΜΕΣΑΙΕΣ ΤΡΑΠΕΖΕΣ»

Όσο ζουν οι σημερινοί μικρομεσαίοι ακούνε μόνο το καλό λόγο: «είστε η ραχοκοκαλιά της ελληνικής οικονομίας»!

Αλλά και οι τράπεζες δεν είναι χρηματοδότριες της ελληνικής οικονομίας και της ευημερίας των πολιτών, «επιταχυντές» της ανάπτυξης; Φυσικά! Σε γενικές γραμμές και σε επίπεδο οικονομικής θεωρίας, μάλιστα!

Όμως, στο τέλος της… πανδημίας (πρώτα οικονομικής και τώρα υγειονομικής), όσο και να αποφεύγει μέχρι σήμερα η όποια πολιτική να επαναπροσδιορίσει τα πράγματα που έχουν εννοιολογικά και εν τοις πράγμασι παραφθαρεί, θα καταστεί ανάγκη (αναπτυξιακή, οικονομική, πολιτική, κοινωνική, μέχρι και… ψηφοθηρική) ο «πολιτικός μπαμπινιώτης» να ξανα-ερμηνεύσει τα χρηματοδοτικά πράγματα (ρόλους, τσουχτερά «εξαναγκαστικά έξοδα» συναλλαγών, «καλές και κακές» τράπεζες, μνημονιακές συνέπειες –ανακεφαλαιοποιήσεις, εγγυήσεις δημοσίου κ.ο.κ.).

Επιμέλεια στήλης: Παναγιώτης Ξεροβάσιλας

Νομικός/Οικονομολόγος